Новое на сайте

Тут может быть реклама Adsense

blackfriday Broco forex HFT InteractiveBrokers ninja trader NYSE SEC Валерий Мальцев Интервью Ральф Винс альфа банковский дилер безопасность инвестиций биржа биткоин брокеры вебинары демо деньги жить с рынка инвестиции интеллект карты как заработать кино коррекция криптовалюты ментор менторинг миллион мошенничество нефть обучение открыть счет психология путешествия скальпинг соционика спекуляция стратегия штанги терминал торговый план трейдинг форекс фьючерсы

5 оттенков серого доверительного управления

Автор: admin

Всем привет!

Всем привет!

Вчера в самолете читал книгу Эдварда Торпа (первого кванта в истории биржевой торговли), и вдохновила меня она написать пост для тех, кто рассматривает инвестирование в трейдеров/управляющих. В прошлом посте мы говорили про выбор брокера, сегодня поговорим о выборе управляющего (если вы решили все-таки его искать) – как не стать жертвой красиво нарисованной виртуальной реальности. Я сам, случалось, попадал раньше в подобные ловушки, и терял деньги. Также, регулярно получаю сообщения в соцсетях о том, как кто-то теряет деньги, инвестируя в трейдеров. Поэтому, пост-предостережение будет полезен.

Откровенное мошенничество распознать не так сложно, здесь всего лишь нужно иметь здравый смысл и немного критичного мышления. Гораздо сложнее с “серыми схемами”, когда управляющий маскирует стратегию с запредельным риском под “консервативную” и “доходную” и действительно, показывает подтвержденные положительные результаты. Оценить риски начинающему инвестору крайне сложно в таком случае. Как быть?

Итак, начнем…

Предыстория и проблематика

Искусство создания “хайпа” вокруг инвестиционных продуктов существовало задолго до появления интернета – абсолютно ничего нового не появилось, поменялись лишь формы. Мы не будем затрагивать феномен рыночных пузырей, поскольку их формирование связано с коллективным процессом. Сосредоточимся мы на том, как строят пиар индивидуальные управляющие. Я не буду называть имен, но все примеры, приведенные в статье основаны на реальных событиях ))

“Схемы Понци”

В простонародье – пирамиды. Это довольно примитивный способ отъема денег и, относится скорее, к криминалу. Например, по схеме Понци (предположительно) работала знаменитая компания (которая называлась форексным брокером), и пиарил ее небезызвестный российский актер.

В простонародье – пирамиды. Это довольно примитивный способ отъема денег и, относится скорее, к криминалу. Например, по схеме Понци (предположительно) работала знаменитая компания (которая называлась форексным брокером), и пиарил ее небезызвестный российский актер.

Первый признак схемы Понци – непрозрачность, отсутствие аудита, невозможность проверить историю операций. Все всегда “на словах”, инвесторы аппелируют к отзывам других инвесторов и думают, что уж они-то провели проверку. “Тысячи человек не могут ошибаться”. Работает сила толпы, социальные подтверждения. Селебрити, актеры – все это работает на успешность схемы.

Схемы Понци, теоретически, должны быть исключены, если управляющий работает через прозрачную платформу автоследования или систему памм-счетов, но только не в случае, если он аффилирован с платформой.

Второй признак – реклама определенной доходности. Реальный управляющий не может знать какую он покажет доходность в следующем месяце. В чем может быть уверен управляющий, так это в параметрах риска – и то, не всегда.

Доходность иногда используется более добросовестными управляющими как “фигура речи” (примерно, в среднем, на истории), но если она обещается – это уже введение в заблуждение.

Эд Торп в своей книге рассказывает, как они с партнерами из Princeton Newport Partners разыскали фонд, который был увидительно стабилен на протяжении последних лет. Встретились с управляющим, но их предложения предоставить аудированную отчетность были “мягко отклонены”. Через несколько лет SEC обнаружила признаки схемы Понци в действиях этого фонда.

“Heads we win, tails you lose”

Уж извините за американизм, но эта схема появилась намного раньше фондового рынка РФ (и раньше форекс брокеров). Дословный перевод: “Если выпадает орел, мы выигрываем, если решка, то ты проигрываешь”. Означает рискованное доверительное управление в расчете на быстрый результат, либо генерацию комиссий (если речь идет о социальных платформах).

Часто связано с предложением купить, например, акции без стопов с плечом (или любые другие активы). Если управляющий озвучивает какую-то одну идею, считая что сейчас “пойдет обвал” на рынке (начинает, к примеру покупать фьючерсы на Si, усредняясь) или что-то “сделает Трамп” или Китай, или “экономика покажет результаты хуже чем ожидалось”, скорее всего идет речь об этой схеме. Выглядит все как “инсайд” или фундаментальная макро-инвестиция, а доходность управляющий желает фиксировать каждый месяц. Что здесь не так?

Здесь все не так. Никто не знает что сделает актив в следующие 2-3 недели. Трейдеры не зарабатывают на прогнозах. Обычный управляющий к одной идее, как правило, не привязывается и не ставит на нее слишком много. Исключение может составлять портфельное инвестирование в акции, когда действительно нет смысла ставить короткие стопы – но там совсем другая история.

“Серый управляющий” слишком много говорит о “макро” аналитике. Торговля с плечом с “фундаментальным обоснованием” – желание взять быструю прибыль за счет клиента, а если что-то пойдет не так, всегда можно списать на ФРС.

“Пампы”.

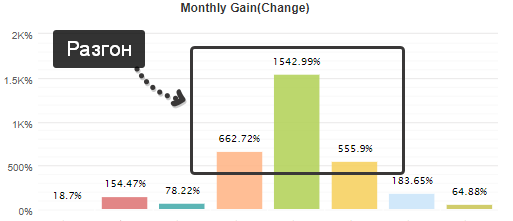

Другой распространенный вариант – разгон счета, который демонстрируется инвесторам, и который создает видимость хорошего управления.

Как правило, управляющий делает несколько попыток разгонать счет на больших рисках и плечах (на форексе или фьючерсах плечи встроены в параметры торгуемых инструментов).

Если/когда это получается, управляющий немедленно делает счет публичным. Инвесторам нравятся сотни и даже тысячи процентов годовых. Конечно, многие вкладывают деньги.

Далее, параметры стратегии начинают сразу как-то “ломаться”. Совсем не обязательно возникают потери – просто торговля становится весьма средней, скорее всего безубыточной, либо волатильность счета увеличивается. Это может не восприниматься как проблема, поскольку “консолидация – номальное явление на любой кривой доходности” (так убеждают себя инвесторы). Так-то оно так, но это было бы справедливо, если бы первоначальная стратегия сохранилась.

А она поменялась в сторону более консервативной (чтобы не попортить красивую кривую) или, что вероятнее, более активной (чтобы генерировать больше комиссий, обрабатывая поток новых инвесторских денег).

В индустрии хедж-фондов раньше делали так: создавали фонд с суммой в 100-200 тысяч долларов, набивали его под завязку акциями, выходящими на IPO (что связано с большой волатильностью счета, но и большим ростом этих акций в случае успеха) и, если/когда фонд показывал под 100 процентов в год (для хедж-фонда это много), выводили его в публичный доступ.

Проблема была в том, что такая стратегия могла работать только на суммах в 100-300 тысяч долларов и ее просто невозможно было использовать на более крупном капитале.

Точно также и с нашими управляющими – они разгоняются, покупая дальние опционы (неликвидный рынок), второй эшелон акций, валютные пары с большим плечом и т.д. Все это почти невозможно использовать в доверительном управлении.

Например, мы с коллегами используем одну автоматическую внутридневную стратегию, которая при повышении суммы капитала до нескольких миллионов рублей, начинает генерировать повышенные проскальзывания, что приводит к заметному ухудшению параметров (т.е. показать-то доходность можно, а использовать в ДУ на большом масштабе нельзя).

“Безубыточные” стратегии

Этот феномен связан только с рынком форекс, поскольку на бирже результат текущих позиций фиксируется ежедневно (на форекс не так – “баланс” и “средства” могут показывать абсолютно разные значения).

Очень красивый, плавный рост кривой капитала (баланса). В отчетах – одни прибыли (как правило, небольшого размера, но их много). Ну разве не гений управляет?

Потом, вы смотрите на состояние “средств” и понимаете, что на счете всегда есть убыточная позиция.

Они называют ее “залипанием”. Позиция “залипла” – значит не получилось ее закрыть в профит и она начинает “висеть” на счете. Тем временем, торговля продолжается и счет может расти и далее. В какой-то момент “залипшая позиция” может снова выйти в прибыль и убыток исчезнет. Но потом неминуемо возникнет следующий и так далее.

Все разновидности сеточных советников, “мартингейлы” и т.д. – все это относится к этому классу. Собрать последователей, пока волатильность на рынке не изменилась, и показывать рост баланса столько сколько это возможно.

Управляющий делает простейшую вещь – закрывает только прибыльные позиции, убыточные оставляет на счете. В итоге, в отчет и на страницы рейтингов попадает красивая кривая баланса. Плечо большое в этом случае использовать нельзя, иначе произойдет быстрое разорение. “Разгона” (пампа) в таком случае почти невозможно добиться. Но многих подкупает плавность и постоянное стремление счета вверх.

Рано или поздно все это, конечно, заканчивается потерями либо всего счета либо большей его части.

Разновидность “безубыточной стратегии” нам недавно продемонстрировал известный гуру опционного рынка (путешествующий по стране с семинарами), который продавал дальние опционы. 99% времени они истекают неисполненными. В 1% ситуаций рост волатильности не только уничтожает счет, но и оставляет инвесторов в минусе (они остаются должны брокеру), что и произошло.

Фронтраннинг

Это стратегия стара как сам рынок.

Обычно предполагается что ее используют брокеры. Видя заявки (крупные отложенные ордера клиентов), они покупают какое-то количество актива сами, затем исполняют заявки клиентов, активируя их ордера на покупку, и продавая им свою позицию.

Фронтраннинг имеет смысл только на неликвидных активах – там проще взвинтить цены.

Частные доверительные управлящие, кстати, тоже не прочь пофронтраннить, особенно если у них есть большая база последователей. Сейчас, например, ЦБ обвиняет известного управляющего Элвиса Марламова в подобной игре. Пока неизвестно, что там в действительности происходило, возможно ЦБ ошибся.

Но разгоны “копеечных акций” на американском рынке существовали уже давно. Купив пакет таких акций через подставных лиц, брокеры начинали активно продавать их клиентам. По мере развития ажиотажа, они продают свой пакет и акция после этого падает на дно.

Как сегодня эволюционировала эта схема?

Сегодня возможности для фронтраннинга почти не ограничены на крипте – можно манипулировать ценами монет почти без ограничений, если у вас есть лояльная база последователей.

Поэтому, присоединяяcь к какому-либо телеграм-каналу, где даются рекомендации по покупке неликвидных монет, подумайте дважды – а не хотят ли вам попросту продавать имеющиеся позиции (вам и еще нескольким тысячам адептов). “Сигнальщики” получают гарантированную прибыль, а вы – надежду на то, что купленные монеты вырастут в цене.

Вывод:

Вот так на финансовых рынках. В попытке найти управляющего вы высоковероятно попадете на одну из перечисленных выше схем. Хорошо, если не потеряете деньги. Но шансов больше потерять, чем заработать. Поэтому, учиться торговать и инвестировать самостоятельно имеет смысл. От потерь на этапе саморазвития это вас не спасет, но они будут вашими – вы получите опыт, который сможете переварить и трансформировать в что-то полезное.

Забыл ли я еще что-то? Пишите в комментариях.

Удачи!

Отзывов: 6 на «5 оттенков серого доверительного управления»

Ваш отзыв

04 May 2018 в 05:34

Спасибо, как всегда интересно. Вот только грустная статья получилась 🙂

04 May 2018 в 08:53

Грустно потому что подрывает веру в людей? ))

07 May 2018 в 03:26

“Губит людей не пиво, губит людей вода”)))

А точнее жадность).

07 May 2018 в 07:20

Губит людей многое. Могу сказать только то, что “скамеры” и те, кто пытается заработать легкие деньги путем введения публики в заблуждение, как правило на большой дистанции никуда не приходят.

Наблюдаю со стороны – те, кто 5-10 лет назад занимался подобными схемами, сегодня бегают в поисках денег и пытаются придумать новую быструю схему (денег у них снова нет).

Их клиенты, соответственно, тоже без денег. Порочный круг.

Вывод? Нужно быть реальным экспертом, на дистанции только это окупится. Причем, касается это как управляющих так и инвесторов.

07 May 2018 в 15:59

Станислав, на одном из своих вебинаров, вы рассказывали, что счёт не должен расти “ровно”, счёт должен расти “скачкообразно”, вот и я следую этому правилу.

Когда просматриваю – выбираю счета для копирования – инвестирования, первым делом ориентируюсь на несколько основных параметров:

1. Время жизни счёта

2. Сумма денег самого управляющего.

3. Максимальная просадка (не более 30%)

И 4 фактор, может быть кому-то показаться странным, это что некоторые месяца были закрыты в минусе). При помощи этого отбора, я знаю, что трейдер при просадке не потеряет голову и не начнёт пытаться отыгрываться.

08 May 2018 в 03:05

Тимур – желательно, чтобы была золотая середина, т.е. прибыль не была бы получена за одну сделку в год (что касается ровности и скачкообразности). Но вообще да – очень ровные эквити часто связаны с вариациями “безубыточной торговли”, описанной в статье.

Что касается убыточных месяцев – то да, это неплохой метод. Нужно знать как управляющий справляется с просадками.