Новое на сайте

Тут может быть реклама Adsense

blackfriday Broco forex HFT InteractiveBrokers ninja trader NYSE SEC Валерий Мальцев Интервью Ральф Винс альфа банковский дилер безопасность инвестиций биржа биткоин брокеры вебинары демо деньги жить с рынка инвестиции интеллект карты как заработать кино коррекция криптовалюты ментор менторинг миллион мошенничество нефть обучение открыть счет психология путешествия скальпинг соционика спекуляция стратегия штанги терминал торговый план трейдинг форекс фьючерсы

Вместо итогов 2015 года. Часть 1.

Автор: admin

Приветствую всех, уважаемые!

Есть традиция подводить итоги года, и я решил не остаться в стороне. Разделю итоги на 2 части – первая будет о рынках и ожиданиях, связанных с рынками, вторая (которую размещу чуть позже) – о личных событиях, о том как реализовывались мои цели и задачи.

Итак, сегодня про рынки. На самом деле, я провел отдельный вебинар на эту тему в сотрудничестве с Exness, его запись прилагаю в конце поста. Общие тезисы изложены в текстовом виде ниже.

Нефть, фондовый рынок США и процентные ставки.

Не буду утомлять читателей рефлексией по поводу повышения процентных ставок ФРС США, сегодня только ленивый не рассуждает на эту тему. Но если коротко высказать мнение, то в целом, думаю, рынок уже успел подготовиться к такому сценарию.

Текущий счет ФРС (balance sheet) перестал расти впервые за несколько лет:

Индекс S&P500 скорректировался, но по открытому интересу на соответствующем фьючерсе, не похоже чтобы рынок готовился к сценарию снижения или обвала. Пока что, было зафиксировано только закрытие позиций. Такое ощущение, что рынок занимает выжидательную позицию:

Но цены на акции все равно остаются высокими. Вкупе с низкой ценой на нефть и ужесточением монетарной политики, это может вызывать давление на фондовый рынок. В истории было два случая (1986 и 1999 г.), когда повышение процентной ставки ФРС в условиях низкой цены на нефть, вызвало фондовый крах (1987 и 2000). Так что, ситуация становится потенциально нестабильной:

Но в то же время народные индикаторы “страха” (золото и серебро) снижаются, и это также вызывает опасения. Рынок не ждет шоковых сценариев, и именно поэтому они могут произойти ))

В пользу того, что в скором времени мы можем увидеть ралли по золоту, играет тот факт, что уже около месяца открытый интерес по “золотому” фьючерсу на CME показывает предельно низкие значения. Обычно такая динамика предшествует большому движению, однако сложно сказать однозначно – в какую сторону.

Таким образом, имеем два важных наблюдения. Рынок не готовится к турбулентности, но это не значит, что всплеск волатильности не произойдет (об этом говорят относительно высокие значения фондового индекса S&P500 вкупе с низкой нефтью и трендом на повышение процентных ставок). Золото пока “молчит”, но может заговорить в любой момент.

Россия

Ну и, конечно, нас интересует судьба рубля. Не буду оригинален, если скажу, что рубль последний год довольно сильно коррелирует с ценами на нефть, и он не может удерживаться на текущих уровнях, если нефть падает. Но свойство корреляции таково, что рано или поздно корреляция начинает “ломаться” и цены на когда-то коррелирующие активы начинают жить собственной жизнью (иначе парный трейдинг был бы “граалем”). Это и может произойти с рублем.

И еще любопытное наблюдение по нефти – не знаю, заметили ли вы, но последнее время один за другим публикуются пессимистичные ожидания аналитиков по поводу цены на нефть – тут и производство ОПЕК, и запасы в США, и снижение спроса со стороны Китая, и вообще – “революция энергоресурсов” на подходе и скоро нефть будет не нужна. Кто-то уже всерьез рассматривает цену в 10-15 долларов за баррель как реальный вариант (и это не Демура, а западные издания). То, что происходит, можно описать как усиление негативного сентимента по активу.

Вспомните как это было с евро в марте 2015 года – много публикаций было о скором достижении паритета с долларом, рынок поверил в эту идею, и что в итоге? В итоге долгосрочный минимум, подойти к которому цена на евро не смогла в течение всего года.

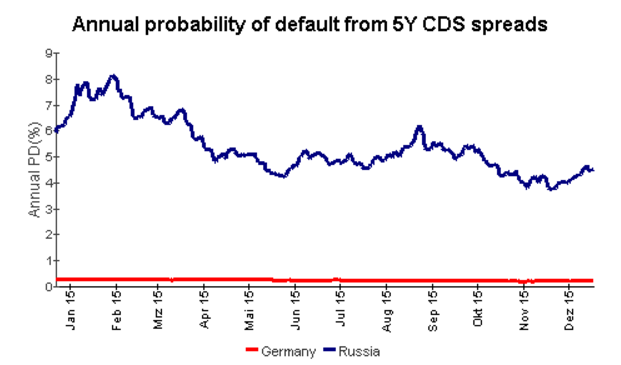

Поэтому, я не удивлюсь, если по нефти будет заметный отскок. И, соответственно, повышением отреагирует рубль. Западные спекулянты в торговлю рублем сейчас не так сильно вовлечены, как это было в конце 2014 года (фьючерсы на рубль на CME показывают весьма умеренный открытый интерес). Рынок в целом весьма также умеренно оценивает страновые риски России, что мы видим на графике 5-летних CDS (дефолтные свопы):

Поэтому, я в целом занимаю скорее бычью позицию по отношению к рублю. Но конъюнктура рынка может поменяться – тут и политика в том числе влияет.

Что торговать?

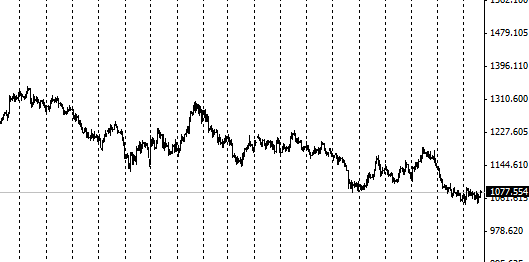

Но в сторону теорию, поговорим о практических идеях на январь. Наиболее интересным мне представляется канадский доллар (фьючерс которого находится в сильном нисходящем тренде, а пара USDCAD, соответственно – в восходящем).

По канадскому доллару в середине января открывается сезонное окно на продажу, или покупку USDCAD (зеркально):

График выглядит тоже довольно сильным. Поэтому, идея покупки на откате, возможно, сработает:

Но вообще, конечно, в трейдинге стоит следовать своему стилю и выделять те элементы информации, которые вам реально помогают принимать качественные решения (если не используете сезонность и COT-отчеты, то не факт, что стоит и начинать). В любом случае, побеждает тот, кто систематически способен реализовывать преимущество. А из чего оно будет складываться – из аналитического ли контекста, из статистических моделей или навыков распознавания паттернов – это другой вопрос.

Поэтому, в любом случае, желаю вам его (свое преимущество) реализовать.

Успехов в Новом 2016 году! Как и обещал, прикладываю запись вебинара, посвященного итогам 2015 года:

Отзывов: 2 на «Вместо итогов 2015 года. Часть 1.»

Ваш отзыв

29 Dec 2015 в 15:16

Спасибо за пост. Интересно почитать 🙂

04 Jan 2016 в 15:51

Рассылка пришла недавно от Moore Research. Сезонное окно: Sell Mar Canadian Dollar(CME)- Entry date 01/03/2016, Exit date 01/18/2016.

Спасибо, уже знаем, но подтверждение получить полезно )